2023.05.26

資金繰りが苦しい理由はこれかもしれません… 運転資金について正しく理解しましょう!

今回は、運転資金の話をしていきたいと思います。運転資金という名目で銀行から借入を行って資金調達をしている会社が多いです。そもそも運転資金とは何か、どのような形でいくら調達するのが正しいのでしょうか。

正しい知識を持っていないことによって、資金繰りで苦しんでいるような会社は非常に多く見受けられますので、改めて運転資金についてご説明していきたいと思います。

運転資金とは?

そもそも、運転資金というものを正しく理解しているでしょうか。これに関しては、広義の意味での運転資金と狭義の意味での運転資金というものがあります。

銀行もこの点に関しては、あまり深く考えずに、ほとんどを運転資金という名目でお金を貸しているというようなケースが結構見受けられます。例えば経費の支払い、人件費、給与の支払いであったり、消耗品を購入したりなどの日々の支払いがあります。

日々の支払いは、広い意味では運転資金と言えるかもしれませんが、これらは基本的に借入で賄うという性質のものではありません。新規事業を立ち上げたりする時は、創業融資という形で、全てひっくるめて借入で調達してくるというケースもあると思います。

基本的に日々の支払い経費は、売上、限界利益、粗利で賄わなければいけません。入ってきた収入から支払えなければいけないもので、これが払えないということは、そもそも事業として成立していない、という話になってくるわけです。

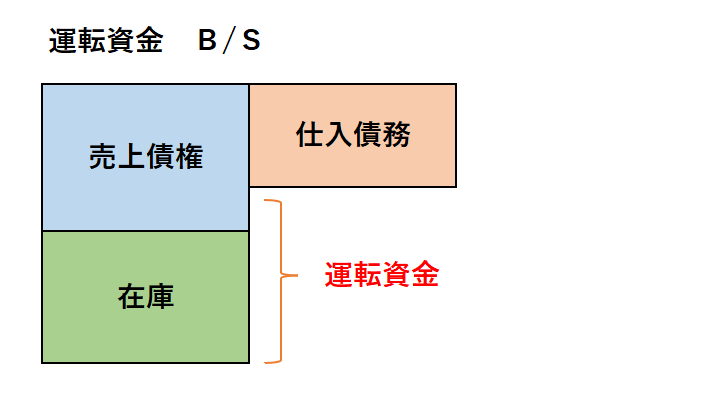

では、銀行融資で賄うべき運転資金とは何なのでしょうか。これは、正常運転資金と呼ばれるものです。 下の表はB/S(貸借対照表)の中から運転資金部分だけを抜き出したもので、「運転資金B/S」としています。

まずこの見方を見ていきましょう。BSの左側にある資産の部は売上債権と在庫、つまり棚卸資産のことです。右側が仕入債務で、この差額が運転資金であり、会社が資金の負担をしている部分のことです。

売上に対して、まだお金が入金されてないものが売上債権です。先にお金を払って在庫を購入しているけれど、まだ売れてないものです。先払いになっているような状態です。

仕入債務も逆に、物を買っていたり、商品・サービスを買っているが、まだお金を払ってない状態のことです。買掛金や、支払手形などがここに入ってくるわけです。

この差額は会社が負担している部分なので、これをどうにかして賄わないといけません。これがいわゆる正常運転資金と呼ばれるものです。

BSの右側は資金の調達源泉で、調達方法を表しています。左側は使途、運用方法です。資金をどんな形で運用しているのかを表しています。つまり、この足りない運転資金を何で調達しているのかが重要なわけです。

これは私の中でまだ確立しているものではないので、今後色々研究していこうと思います。B/Sには全ての資産、負債、純資産、こういったものが入ってるわけです。これを例えば、運転資金部分だけ抜き出してみたり、固定資産である投資したものだけ抜き出してみたりして、このB/Sの構造を分かりやすくすることを、今後やっていきたいなと思っています。

運転資金部分だけを抜き出したもの。この運転資金部分、足りない部分、ここに対応する何かしらの調達源泉というものがあるわけで、これが例えば自己資本、自分のお金で賄えているのであれば、問題ありません。

自己資本というのは返済する必要がない、出ていくお金ではないため、この運転資金というのは常に確保できるという状態になっていると言えるかもしれません。

しかし、ほとんどのケースはここを借入で賄っており、銀行から資金調達してきています。この運転資金の調達源泉は、借入金であるというケースが非常に多いです。

勘定科目を見てもわかる通り、売上財源や棚卸資産や仕入債務は、事業を継続している限り、ずっと発生し続けるものです。成長している企業であれば、この額はむしろ増えていきます。運転資金がどんどん増えていくわけで、なくなることはありません。

一般的な長期借入金、つまり約定弁済があります。毎月10万円返済したり、5年で全額返すという約定弁済がある借入金、いわゆる証書貸付というような借入でこの運転資金を賄ってしまうと、調達源泉である借入金は返済が進めばどんどん減っていきます。

しかし、運転資金の額が一定であった場合、返済が進んだら足りなくなります。足りなくなったらまた借りるということを繰り返します。こういうことを多くの中小企業が実際行っているわけです。

借入が10本も20本もありますというような会社は、こういったケースが多いでしょう。運転資金を返して、足りなくなって、また借りてということを繰り返し行っていくことで、借金がどんどん増えていきます。

20本、30本、どんどん借金が増えても銀行がそのまま貸してくれれば問題ないかもしれません。しかし、いずれ銀行に「もう御社に貸せません」と言われてしまったり、業績が悪くなったりしたら、銀行はお金貸せないという判断をするかもしれません。そうなると、事業継続できないということになってしまいます。これは、資金の調達方法として、間違っているのです。

こんなことをしていては、資金繰りがいつまで経っても安定しません。銀行が貸してくれているうちはいいです。しかし、常に返済していると、不安定な状態であり、新規で借入を続けないといけない状態になります。

運転資金には返済の必要がない借入金がおすすめ

運転資金、正常運転資金と呼ばれる部分については、返済のないタイプの借入金、元本返済がないタイプの借入金で賄うというのが正しい形です。

もちろん、さっきも説明した通り、自己資本で賄えているのであれば、借金する必要がありません。しかし、ほとんどの会社が賄えていないので、借金で賄うのであれば、返済がないタイプの借入で賄う必要があるのです。

具体的には短期継続融資と呼ばれるものです。通常は1年間などの期間の決まってる手形借入金があります。手形借入金で調達してきて、それを1年経ったら返済するという形になりますが、それをまた継続していくということです。

書き換えて継続していくと、そもそもが継続する前提で借りて、短期の手形を繰り返し転がしていきます。短期で転がしていくという意味で、短コロと呼ばれたりもします。

この正常運転資金、通常時に常に必要となる運転資金については、こういった短期継続融資が良いでしょう。一方、突発的な運転資金の増額分、例えば建設業などで大きい案件が来て一時的に仕入れが多く発生したり、突発的に運転資金が増える時があります。

在庫を一時的に抱えないといけない場合は、当座貸越の枠を利用するというのが1番いいと思います。当座貸越についてご存じない方もいるかもしれないので、説明させていただきます。

当座貸越というのは、もう銀行にある程度1000万なら1000万という枠を持っていて、その枠の範囲内であれば、好きな時に借りて、好きな時に返すことができます。

当座貸越の枠、これは会社の状態が良くなければ取れません。当座貸越の枠をたくさん持っていれば、突発的な運転資金が多額に発生するようなタイミングで活用しましょう。当座貸越で借り、そのプロジェクトが終わって入金されたら返すという使い方が1番使い勝手がいいのではないかなと思います。

不動産業において、例えば物件を仕入れるのに調達するお金、こういったものは、それとは別にプロジェクト資金などで、その物件に対してお金を借りる形で対応していくのが必要なのかなと思います。

ではこの運転資金とは、とりあえず元本返済がないタイプで借入れするのはわかりましたが、そもそもこの運転資金はどうやって計算するのでしょうか。

運転資金の計算方法

計算式としては、売上債権と棚卸資産を足し、仕入債務を引きます。この計算式で計算できますが、前期直近のB/S(対借対照表)の数字を基に計算しているケースがよくあります。

これは間違ってるとは言いませんが、あくまでこれは決算日の1時点のことでしかありません。運転資金は、日々変動します。取引すれば、売上債権が変わっていきます。仕入債務も同じ、在庫も同じということで、日々運転資金は変わっていくのです。決算日この1日だけを見て、正常運転資金いくらですということは、完全には出せません。

この日では、いくら必要だったということしかわからないわけです。月次の試算表だったり、フローを見て、大体いくらぐらい必要だなというのを過去の実績ベースで見ていくことも必要です。

もっと言うと、その過去の試算表の月次の推移、これはもちろん参考になるのですが、これはあくまで過去の話なのです。

運転資金を調達するのは、未来の運転資金に対して調達することです。本来であれば、将来の経営計画や、月次の将来の予測BSを作って、この将来の予測の数字を基に必要な運転資金を出して、これを調達していくのが本来的には正しい姿です。

これが本当の意味で、必要な運転資金になるわけです。そういう意味でも、しっかりと経営計画を作って均衡に説明できなければ、根拠のある数字になっていかないわけです。

経営計画を作っている会社は、中小企業ベースで言うと、おそらく全体の1割いかないぐらいです。今後はどんどん新規の融資、銀行からお金を借りることが厳しくなっていくので、生き残り続けていくためにはちゃんと経営計画ぐらいは作れる会社になってください。

これがないと結局、会社が将来どうなっていくのかがわかりません。銀行も貸したお金が返ってくるかどうか分からないと貸せなくなってしまうので、きっちりと対応していただきたいと思います。

もしも、資金繰りを改善したいけれどどうすればいいかわからないという方、経営経画も作りたいのは山々なんだけど、やり方も分からないし時間もないという方は、ぜひ1度ご相談ください。

【YouTubeショート動画】

お金にまつわる情報やトリビアを発信中!

https://youtube.com/playlist?list=PLxXnJwi3Fej_IdpJXB2wvfvB_hyNjzPxR

この記事を監修した人

市ノ澤 翔

財務コンサルタント 経営者向けセミナー講師 YouTuberMonolith Partners代表、株式会社リーベルタッド 代表取締役、一般社団法人IAM 代表理事。

公認会計士資格を持ち世界No.1会計ファームPwCの日本法人で従事。

在職中に株式会社リーベルタッドを創業。

その後独立しMonolith Partnersを創業。中小企業経営者の夢目標を実現を財務面からサポート。

経営改善や資金繰り改善を得意としYouTubeをはじめとした各種SNSでの情報発信も積極的に行う。