2024.03.15

【コラム】中小企業が倒産しないために取るべき対策とは?倒産する理由も合わせて解説

日本では、全企業数の99.7%を占める中小企業。

そんな中小企業は、運送・物流業界への規制が始まるいわゆる2024年問題によって多面的な倒産リスクを抱えています。

今後、倒産しないためには自社の現状を正しく把握し、事前にしっかり対策を講じる必要があるでしょう。

そこで今回は、中小企業が倒産する主な理由や事前に倒産を回避するために取るべき対策について解説します。

1.中小企業の倒産

東京商工リサーチによれば、2024年1月度の全国の企業倒産件数は、前年同月比22.9%増の701件で、22ヶ月連続で前年同月を上回りました。

産業別では、10産業のうち7産業で前年同月を上回る結果となり、最多件数は前年同月比32.4%増のサービス業ほか241件です。

一方、ここ数年にわたる「新型コロナウイルス」関連の倒産は、2020年2月以降、初めて前年同月を下回りました。

これは、コロナ禍以前から業績が厳しく、各種関連支援で資金繰りを維持していた企業の窮状が、各種支援の縮小・終了で表面化したものと見られています。

実際、税金や社会保険料の納付などが大きな負担となり、本業での借入返済や運転資金の捻出が厳しい企業も多く、金融機関への相談前に行き詰まる「突然死」の倒産も増えているようです。

1-1. そもそも倒産とはどういう状態?

倒産についての明確な定義は、特にありません。

一般的に、「主体となる個人や法人が経済的に破綻して弁済を要する債務を期限内に弁済できず、経済活動の継続が不可能またはその恐れを生ずること」と定義されています。

法人の場合は経営破綻とも呼ばれ、大きく2つに分類されます。

1つ目は裁判所の手続きによっておこなわれる法的倒産で、2つ目は債権者や債務者間で協議しておこなわれる私的倒産です。

ちなみに、取引停止処分や内部整理などの私的整理も倒産として扱われます。

1-2. 中小企業の倒産率

中小企業庁によれば、日本における中小企業の倒産率は、諸外国の中で最も低い4%以下です。

実際、日本の起業後の企業生存率は、世界主要国とくらべて圧倒的に高い数値を誇っています。

<起業後の企業生存率の推移>

| 国/起業後経過年数 | 創業年 | 1年後 | 2年後 | 3年後 | 4年後 | 5年後 |

| 日本 | 100 | 95.3 | 91.5 | 88.1 | 84.8 | 81.7 |

| 米国 | 100 | 78 | 67.1 | 59.5 | 53.8 | 48.9 |

| ドイツ | 100 | 76.9 | 62.2 | 52.3 | 45.4 | 40.2 |

| フランス | 100 | 83.6 | 65.9 | 56.2 | 48.8 | 44.5 |

| 英国 | 100 | 91.8 | 75.1 | 59.6 | 49.8 | 42.3 |

※単位:%

しかし、割合こそ高いものの、その推移からわかるとおり、起業から年を経過するに伴い生存率は確実に下がっているのです。

1-3. 「黒字倒産」とは

「黒字倒産」という言葉を聞くことも多いのではないでしょうか。

一般に、黒字倒産は、「利益が計上されているにもかかわらず、現金の入ってこない時期に掛取引や手形決済など経費の支払いがあり、資金繰りが困難になる状態」と定義されます。

帳簿上でいえば、黒字であるのに売掛金を回収できず、資金ショートしている状態です。

特に、約束手形や小切手の取引が多い繊維業・建設業・卸売業や、決済までに時間のかかる調剤薬局などは黒字倒産に陥りやすいといわれています。

今後、2024年問題の対象となる建設業や運送業は黒字倒産に陥るリスクもあり、注意が必要です。

2.「倒産」しないためには?

中小企業に限りませんが、倒産しないためには、次の5つの対策を検討すべきでしょう。

1.資金繰り表の作成・管理

2.事業の整理

3.債務の整理

4.助成金・補助金の活用

5.事業再生の検討

2-1. 資金繰り表の作成・管理

まず1つ目は、資金繰り表の作成および管理です。

資金繰り表とは、一定期間に事業者が得た現金や預金の収入・支出について、お金の流れがわかるようまとめた集計表のことを指します。

過去のお金のやりくりを記録としてまとめるだけでなく、資金繰り表には今後に予定されている収入・支出も資金計画として記載するのが一般的です。

企業が倒産に陥る原因には、経営不振で赤字が続くケースのほかに、先述したように利益が出ていても必要な支出を代金が入金されるまでまかなえずに倒産する「黒字倒産」もあります。

だからこそ、資金繰り表の作成後は、人件費・仕入れ費、負債の返済など毎月の資金の流れを見越して毎月確実に黒字になるよう、しっかり管理しなければなりません。

2-2. 事業の整理

2024年問題も考慮に入れた事業の整理も検討すべき対策のひとつです。

具体的には、関連会社の売却やリストラ・不振事業の撤廃などで経営再建策を図り、収益を向上させることになるでしょう。

特に何の対策も取らずに経営不振の状態のまま事業を続けている企業は、必要な処理にかかる費用を捻出できないため、倒産リスクが高まります。

経営が厳しくなっても、事業の集約や選択・リストラなどで速やかに資金繰りの改善を図り新たに資金を調達すれば、経営軌道を修正できる可能性は十分あるでしょう。

自社の経営状態を常に俯瞰し、取り返しがつかなくなる前に状況に応じて事業を整理することが重要です。

2-3. 債務の整理

3つ目の対策として考えられるのは、債務の整理です。

債務整理とは、「中小企業が借入の返済のために一時的な運転資金として借金を重ねる『多重債務』に陥った場合に早急におこなうべき手続」と定義できます。

具体的には、借金の減額や免除・支払い猶予などを目的とし、利息制限法や法律のもとに債務を整理し経営を立て直す手続のことで、方法は次の5つです。

2-3-1.任意整理

私的整理ともいい、債権者との交渉を弁護士などの専門家に依頼して債務額を確定し、双方の合意のもとに毎月の支払額を支払います。

2-3-2.破産手続(自己破産)

裁判所より選任された破産管財人が企業の財産を管理・換価し、債権者に配当する手続きです。

企業が消滅すると同時に負債も消滅する清算型の手続で、代表者個人や個人事業者も自己破産を申請できます。

2-3-3.民事再生手続

負債を抱えた企業または個人事業主が、債務の一部をカットするよう裁判所に申し立てる再建型の手続です。

裁判所から選任された監督委員の指示により債権者の同意および裁判所の許可を得て、数年間にわたる弁済計画に基づいて債務を弁済します。

ちなみに、債務カットの対象は金融機関以外の取引先の債務も含まれ、個人事業主は個人再生を申し立てることができます。

2-3-4.特別清算

会社法に規定されている清算中の企業(株式会社)のみが活用できる手続です。

清算型の債務整理で、裁判所より選任された特別清算人が協定案を作成し、債権者の同意によって弁済します。

2-3-5.会社更生

民事再生と同様に裁判所によっておこなわれる再建型の倒産手続ですが、経営陣は交代し、株式会社のみが申請できます。

中小企業が債務を整理する場合は、この5つのうち、いずれの手続を取るかの判断が非常に重要です。

それぞれメリット・デメリットがあり、企業の経営状態によって最適な手段も異なりますので注意しましょう。

2-4. 助成金・補助金の活用

助成金・補助金の活用も、中小企業が倒産しないために有効な対策のひとつです。

業界や分野にもよりますが、代表的な5つの補助金・助成金を紹介します。

2-4-1.事業再構築補助金

ポストコロナ時代における経済環境で売り上げ拡大のための新市場への進出や事業転換、業種転換、事業の再編、国内回帰を目指す中小企業を支援する制度です。

ただし、既存事業との差異が小さい場合は補助対象になりません。また、本制度の今後の傾向として、次回(第12回)で打ち切りとの見方が強くなっています。

申請枠は、下記の3つです。

①「成長枠」

②「物価高騰対策・回復再生応援枠」

③「サプライチェーン強靱化枠」

このうち、①と②は従業員数によって補助上限額が異なりますので、注意が必要です。

2-4-2.生産性革命補助金

企業の設備投資やITの導入、国内外の販路拡大や事業承継・引き継ぎなど、成長投資の加速化や事業の環境変化への対応を支援するもので、4つの制度で構成されます。

①ものづくり補助金(ものづくり・商業・サービス補助金)

主に設備投資等を支援する制度で、下記の3枠があります。

・「省力化(オーダーメイド)枠」(自動化による自社生産性を高める)

・「製品・サービス高付加価値化枠」(製品等の付加価値を高める)

・「グローバル枠」(輸出等の海外展開および海外拠点の設備を補強する)

補助金の上限は、従業員数に応じて750万~8,000万円までで、金属加工業・製造業・飲食業など幅広い業界に活用されています。

②IT導入補助金

業務の効率化やインボイス制度・セキュリティ対策など、ITツールを導入する際に活用できる制度です。

ソフトウェアやシステム、クラウドサービスなどのうち、国に事前に登録されたITツールのみが補助対象となります。

また、これまで補助対象に含まれていたECサイトの構築費用は、今後は対象外となりますので注意しましょう。

③持続化補助金(小規模事業者補助金)

商業サービスは従業員5人以下、その他の業種では20人以下の事業者が生産性の向上と持続的発展を目的とし、広告宣伝・店舗改装など販路開拓の取り組みを支援する制度です。

かつては広告宣伝費としてHPづくりに活用されていましたが、現在はWeb関連の経費は上限があるため、折り込みチラシや看板製作などに使用されています。

④事業承継・引継ぎ補助金(事業承継補助金)

事業承継やM&A、グループ化による設備投資・販路開拓や専門家への謝金等を補助する制度で、次の3枠によって構成されています。

・「経営革新枠」(新市場への進出など)

・「専門家活用枠」(専門家への謝金など)

・「廃業・再チャレンジ枠」(M&Aや事業継承など、廃業費用の補助)

設備費やシステム利用料、リース解約費、在庫廃棄費など特殊な経費が補助対象になっていることも特徴で、事業承継や引継ぎにかかる費用を最小化できるでしょう。

いずれも、生産性の向上と賃上げの促進を目的とするもので、このうち①②は従業員の賃上げが、③④は賃上げが補助金額の引き上げ要件となっています。

2-4-3.中小企業省力化投資補助事業

2024年春に新設され、人手不足の中小企業の売上の拡大や生産性の向上を支援する制度です。

メーカーが人手不足を解消できるIoTやロボットなどの汎用製品を「カタログ」に掲載し、中小企業はそこから自由に選択できます。

予算も5,000億円と大規模で、事業計画書を提出する必要もなく即効性があるため、最近、最も注目されている制度です。

2-4-4.中堅・中小企業の賃上げに向けた省力化等の大規模成長投資補助金

地域の雇用を担う中堅・中小企業が、大規模な設備投資で人手不足を解消する場合などに活用できる補助金です。

たとえば、自社の生産ラインの自動化や、最新設備を導入した物流センターの設立などの事業に対応しています。

補助率は3分の1と少ないものの、予算総額は3,000億円で補助金額も10億~50億円と大きいため、中規模企業におすすめの制度です。

2-5. 事業再生の検討

5つ目の対策は、事業再生の検討です。

具体的には、経営を健全にして不採算事業の立て直しを図ります。

将来の収益を見込める事業に活用すれば、倒産を回避できるでしょう。

事業再生の場合は、債務を清算する倒産ではないため、次の3つのメリットがあります。

1.連帯保証や金銭の貸し付けなどがあっても、法人代表者は責任を追及されない

2.社員の雇用を維持できる

3.取引先の連鎖倒産を回避できる

ちなみに、事業再生の方法は「私的整理」と「法的整理」の2種類あり、債権者が協力的な場合は、債務の一時免除や減額・弁済時期の延長など「私的整理」によって事業の再構築を図ります。

一方、債権者が非協力的な場合は、民事再生や会社更生など「法的整理」を活用することになるでしょう。

債権者の協力を得られるかどうかは、倒産リスクの可能性の度合いによって異なりますので、特に私的整理の場合は迅速に勧める必要があります。

3. 倒産を回避するためのチェックポイント

倒産を回避するためには、次の4つのチェックポイントを確認しましょう。

3-1. 内部留保があるか

まず1つ目は、内部留保があるかどうかです。

内部留保とは、借入金や株主の出資以外の自己の利益によって調達した資産を指します。

経営者は、現在の固定費を毎月支払うと、どのくらいで底をつくかを想定しておく必要があるでしょう。

内部留保が十分な場合は、売上がなくても内部留保の資産を活用してビジネスモデルを転換するなど、ほかの策を併用すれば倒産を回避できる可能性があります。

3-2. 転換可能なビジネスモデルか

経営不振の現状を改善するには、現在のビジネスモデルの転換も視野に入れる必要があります。

業種や業態によっては、ビジネスモデルを変化させれば生き残れるケースもあるでしょう。

大きな転換でなくても、オンラインサービスやリモートワークの導入、レンタルオフィスなど、サービスの追加やワークスタイルを変えるだけでも、業績悪化をある程度改善できます。

3-3. 固定費の削減が可能か

固定費の削減が可能かどうかも、忘れてはならないチェックポイントです。

売上がなくてもかかってしまうテナント料や光熱費・通信費などの固定費をどう削減できるかで、倒産を回避できる可能性は高まります。

たとえば、オフィス賃料・車両費・光熱費などの見直しやペーパーレス化、アウトソーシングを活用するのもよいでしょう。

3-4. 融資を受けられるか

4つ目のチェックポイントは、融資を受けられるかどうかです。

「一度、融資について相談して断られた」「これまでと担当者が変わってしまった」などの理由で、融資を受けられないと思っている経営者もいらっしゃるでしょう。

しかし、自社の現状を正しく把握して将来性や改善の見込みを強くアピールできれば、金融機関から新たに融資を受けることも可能です。

倒産を回避するためにも、融資を相談できる金融機関がないか再考してみましょう。

4. まとめ

コロナ関連の支援制度の縮小・終了に加え、2024年問題に頭を抱えている経営者も多いのではないでしょうか。

今後、中小企業が倒産リスクを回避するためには、倒産する理由や原因を理解し、資金繰り表で自社の経営状況を正しく把握しておく必要があります。

経営不振で内部留保が十分でない場合には、補助金や融資なども考慮に入れて黒字倒産にないよう早めに対策を講じましょう。

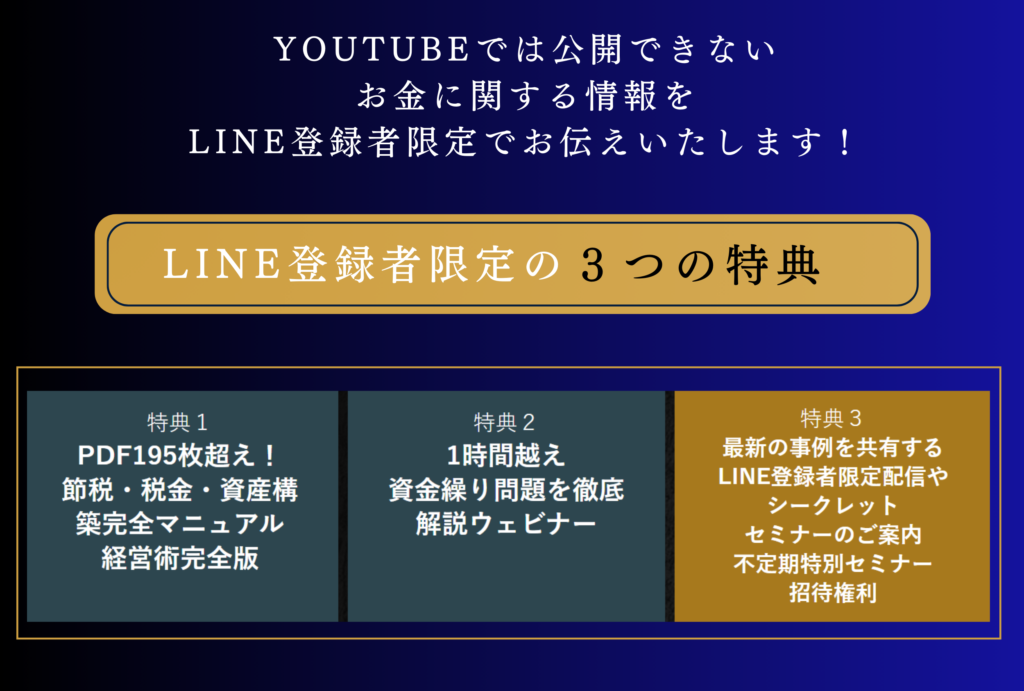

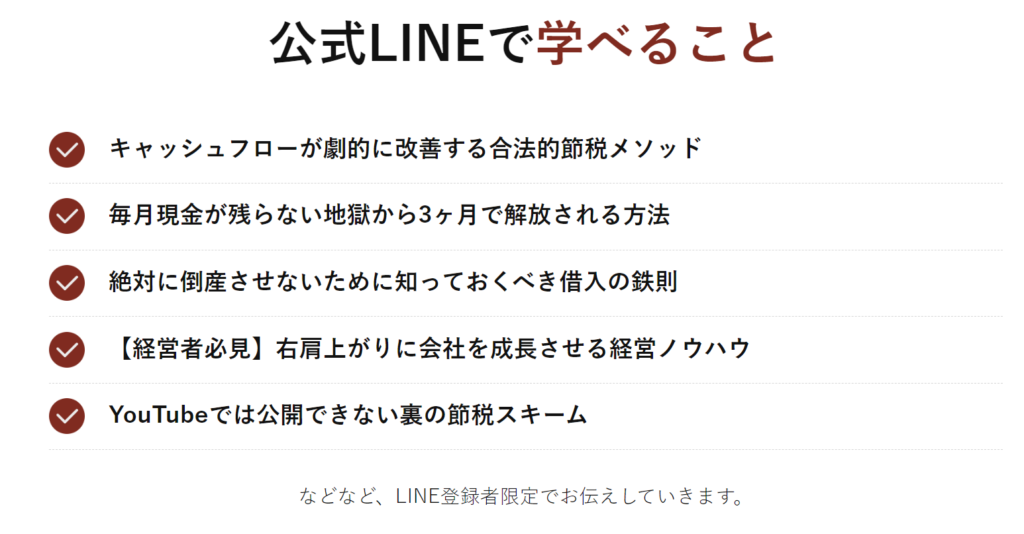

👇🕶黒字社長の公式LINEはこちら👇

https://lclc9.work/kurojisyacho/v2/

ぜひご登録お願いします!

この記事を監修した人

市ノ澤 翔

財務コンサルタント 経営者向けセミナー講師 YouTuberMonolith Partners代表、株式会社リーベルタッド 代表取締役、一般社団法人IAM 代表理事。

公認会計士資格を持ち世界No.1会計ファームPwCの日本法人で従事。

在職中に株式会社リーベルタッドを創業。

その後独立しMonolith Partnersを創業。中小企業経営者の夢目標を実現を財務面からサポート。

経営改善や資金繰り改善を得意としYouTubeをはじめとした各種SNSでの情報発信も積極的に行う。