2024.04.01

【コラム】年商1億円の中小企業が赤字?原因と利益を残すためにすべきこととは

「利益は出ているはずなのにキャッシュがない」という企業も多いのではないでしょうか。

年商1億円を上げている企業でも、実は赤字経営の可能性があるのです。

今回は、年商1億円の中小企業が赤字になる原因と、利益を残すためにすべきことについて詳しく解説します。

目次

1. 年商1億円は実現可能?

中小企業にとって、年商1億円は実現可能な金額でしょうか。

年商とは、1年間で企業が自社の商品やサービスで得た売上の総額のことです。売上原価や販売費・管理費などを差し引く前の金額で、年商は企業の1年間の売上高になります。

総務省統計局によれば、法人企業と個人企業を含めた日本の企業数は約386万社で、このうち法人企業は約188万社です。

また、中小企業庁の「中小企業実態基本調査」では、平成30年度の一企業の売上高平均は1億5,600万円、法人企業の売上高平均は3億1,196万円でした。

従って、日本の中小企業が年商1億円を上げることは十分可能です。

ただし、「年商=利益」ではありません。たとえ年商が1億円であっても、実際には利益が出ていないという赤字経営の企業も多いのです。

1-1. 年商1億円の企業の割合

同統計局によると、年商1億円企業の割合は全体の19.1%、企業数は約69万社です。

一方、資本金が1億円以上の企業は全体の約1.8%で、1億円以上の経常利益を出している企業は、わずか約0.18%(約4,500社)に過ぎません。

また、年商1億円企業のうち、資本金1,000万円以下の企業は約56.3%、1,000万円~3,000万円以下の企業は約34.7%で、全体の約9割を占めています。

つまり、年商1億円企業といっても、資本金が1億円以上の企業の割合は極めて少ないのです。

1-2. 業種・業態によって捉え方は異なる

業種や業態によっても、年商1億円の捉え方は異なります。

先述のとおり、年商は売上原価や販売費・管理費などをマイナスする前の売上の総額であるため、原価率や販売費の高い業界のほうが、年商は高くなるのです。

また、フランチャイズ経営の場合、加盟店側は売上原価に含まれるロイヤリティを支払う必要があり、受け取る本部側にとってロイヤリティは売上になります。

そんなロイヤリティの相場も、業界によってさまざまです。

<各業種のロイヤリティ相場一覧>

| 業種 | 相場 | ロイヤリティの特徴 |

| 飲食店 | 約3~10% | 人件費や原価率が高いため、低めに設定されることが多い。 |

| コンビニ | 約30~60% | 本部の方針や契約内容、店舗の規模によって異なるが、ほかの業種より高く設定されることが多い。 |

| 不動産サービス業 | 約10~25万円/月 | 定額方式が多い。 |

| 学習塾 | 約10~30% | 高めに設定されることが多い。 |

| リラクゼーション・マッサージ | 約3~10% | やや低めに設定されていることが多い。 |

このように、原価率・売上高営業利益率の高い業界や業種、フランチャイズなどの業態によって、年商1億円の捉え方は異なります。

2. 売上があっても赤字になる原因

年商1億円の売上があっても、赤字になる企業は少なくありません。

その主な原因は、次の4つです。

1. 「売上」のみに焦点を当てている

2. 余剰人員を抱えている

3. 削減すべき経費が間違っている

4. 融資に依存している

2-1. 「売上」のみに焦点を当てている

1つ目の原因は、「売上」のみに焦点を当てていることです。

売上は伸びているのに利益が出ない、利益が出ているはずなのに口座にお金がないということはないでしょうか。

物販の場合は、セールなどで値引きして売上を上げることも多いでしょう。広告費にお金をかけて積極的に宣伝すれば、売上もアップします。

しかし、売上と利益は同じではありません。薄利多売で多くの商品を売り上げても、実際には利益がそれほど出ていない可能性があります。

そのことに不安になってさらに売上を伸ばそうと、新たな広告を打ち出してセール品を用意するというケースも多いででしょう。

このようなことを繰り返していれば、売上は上昇しているにもかかわらず利益は低いため、企業にキャッシュが残らないという状態に陥ります。

「売上」ではなく残るお金、つまり「利益」を意識することが重要です。

2-2. 余剰人員を抱えている

余剰人員になっているというのも、原因かもしれません。

販路にもよりますが、たとえば製造業の場合は、仕入れ費や材料費などの原価率を約35~50%とすると、年商1億円以上にするための原価は3,500万円~5,000万円程度です。

この場合、売上高から売上原価を差し引いた粗利は、5,000万円~6,500万円になります。

企業に残るキャッシュは、この粗利からさらに広告費や販売費・管理費・給料などの固定費を差し引いた金額です。

年商1億企業を維持するためには、1従業員の粗利額を1,000万円以上と仮定すると、従業員数は経営者を含め5~6人程度であれば安全でしょう。

ちなみに、年商2億円の場合は、原価が1億円~1億3,000万円で、粗利は7,000万円~1億円となるため、経営者を含め7~10人程度が適切な従業員数といえます。

しかし、一時的なセールで売上アップを図り、その間の人手不足を解消しようとしてマンパワーを補えば、人手は将来的に余剰になるでしょう。

パートやアルバイトも雇用していれば、さらに人件費がかかるため、売上があっても赤字になる可能性は高くなります。

2-3. 削減すべき経費が間違っている

削減すべき経費が間違っているというのも、赤字になる原因のひとつです。

どの経費を節減すべきかは、決算書だけでは判断できません。コスト削減には、削減すべき対象を分析・検討する必要があります。

その効果的な方法は、次の4つです。

1. 作業ごとに分析し、省力できる作業を可視化する

2. 売上実績を基に、仕入れ個数を正確に見積もる

3. 手間と金額を考慮し、効果の高い施策を実践する

4. 見方の切り口を変えて、隠れているムダを発見する

自社に効率の悪い作業はないか、仕入れ個数にムダはないか、削減しやすい対象は何かなどを精査してみましょう。

2-4. 融資に依存している

融資に依存している場合も、赤字の原因になります。

売上が伸びてさえいれば、金融機関も決算書を見て運転資金を融資してくれるかもしれません。

しかし、資金調達方法を間違えると、資金繰りに行き詰まる度に銀行などの金融機関から資金を借り入れ、目先の支払いを間に合わせるという「負のスパイラル」に陥るリスクがあります。

適正な資金調達出来ていないと元本返済に追われて常に資金繰りが厳しい状態なってしまう事も多く、そうならない為に財務の専門家に会社を見てもらう事も有効です。

融資に依存するようになると、赤字経営がさらに悪化する可能性もあるため、注意しましょう。

3. 売上だけでなく利益を残すためには

売上だけでなく利益を残す方法は、大きく分けて4つあります。

1. 経営者が貸借対照表を読めるようになる

2. 利益率が高い商品・サービスを提供する

3. バックオフィスを含めた業務の効率化を図る

4. 中間マージンや価格を見直す

3-1. 経営者が貸借対照表を読めるようになる

経営者自身が貸借対照表を読めるようになるのも、ひとつの方法です。

貸借対照表とは、いわゆるバランスシートのことで、経営者自らが読めるようになれば、売上があるにもかかわらず赤字になる原因や債務超過かどうかを自ら把握できます。

この貸借対照表は、資産の部・負債の部・純資産の部の3要素で構成され、現金の流れがわかるように記載するため、現状が赤字かどうかは一目瞭然です。

「負債>資産」のように、貸借対照表で負債の合計額が資産の合計額を上回っている場合は債務超過の状態にあり、マイナス分の金額が自社の資産を上回っている負債額になります。

純資産がどれだけマイナスになっているかを確認し、債務超過の場合は速やかに対策を講じましょう。

3-2. 利益率の高い商品・サービスを提供する

利益率の高い商品・サービスを提供するのも、利益を残す方法のひとつです。

業界にもよりますが、商品やサービスの利益率を高くすれば売上も上昇します。

まずは、次の3項目で利益率を高められるかどうかを検討してみましょう。

1. 粗利の分析

新規顧客やリピーター・商品数や単価・売上原価・不良在庫数・作業効率など、各要素で粗利を細分化し、どこを引き上げれば利益率が高まるかを分析する

2. 顧客数の増加

①WebにおけるホームページなどのSEO対策やリスティング広告で顧客を呼び込む

②メルマガ・キャンペーンの実施や商品・サービスの質の向上によって市場を開拓し、新規顧客を増やす

③メルマガやSNSなどで潜在顧客を呼び起こし、リピーターを増やす

3. 客単価の向上

①顧客の購入数の増加や高単価の商品により、客単価を上げる

②商品やサービスに付加価値を付け、客単価を上げる

自社の売上原価や不良在庫数も確認し、利益率の高い商品やサービスを提供するための施策を策定することが重要です。

3-3. バックオフィスを含めた業務の効率化を図る

バックオフィスを含めた業務の効率化を図るのも、利益を残すための重要なポイントです。

これまでマンパワーに頼っていた業務をIA技術などで自動化すれば、人件費を削減できるだけでなく、人的ミスもなくなります。

業界や業種にもよりますが、自動化できるツールは次の3つです。

1. 生産管理ツール:在庫や作業工程・スケジュールなどの情報を一元管理できる

2. チャットツール:IAが商品やサービスについて即答する

3. 経営管理・会計システム:経理業務や経営を簡略化する

バックオフィス部門を含めた作業でIA技術を搭載したRPAツールを上手に活用すれば、作業効率を高め、売上だけでなく利益の向上につながります。

3-4. 中間マージンや価格を見直す

利益を残す方法として、中間マージンや価格を見直すのも効果的です。

商品を販売する際、複数の企業が仲介して取引する業態の場合は、手数料を支払わなければなりません。

たとえば、建設業などの下請け・孫請け企業は、元請企業に対し中間マージンを払って仕事を請け負いますが、このマージンが営業利益を圧迫しているケースも少なくありません。

また、商品価格には広告費や旅費交通費などの経費が含まれます。広告するにしても、テレビや雑誌の場合は手数料が、チラシや新聞の場合は印刷費が必要です。

昨今のような情報社会では、Web中心の宣伝広告にシフトし、InstagramやX、FacebookなどのSNSを活用すべきでしょう。

特に、SNSで継続的に投稿すれば、情報の拡散に加え、閲覧者の口コミやコメントで商品やサービスがトレンド入りして売上が伸びる可能性もあります。

4. 財務強化が不可欠

年商1億円の企業が利益を残すためには、財務強化が不可欠です。

この章では、すぐに実践できる財務強化の手法を2つ紹介しましょう。

1. 利益の種類を把握する

2. 業種特有の利益構造を理解する

4-1. 利益の種類を把握する

利益の種類を把握すると、損益計算書の分析や検討にも役立ちます。

ちなみに、損益計算書に記載される利益の種類は次の5つです。

1. 売上総利益

売上高から売上原価を差し引いたもので、粗利ともいう。商品などの在庫については、売れ残った分は売上原価ではなく期末在庫という資産として扱われる。

2. 営業利益

売上総利益から販売費及び一般管理費(販売管理費)を差し引いたもので、企業が本業によって得た利益を表す。

商品の販売を行う業種の場合は、売上総利益で仕入額が差し引かれ、営業利益でさらに人件費・広告費・光熱費などの費用が販売費及び一般管理費として差し引かれ本業の利益が計算される。

3. 経常利益

企業が通常の事業活動で得た利益で、本業の営業利益に本業以外の収益である営業外収益をプラスし、本業以外の費用である営業外費用をマイナスしたもの。営業外収益は例えば本業以外に不動産から家賃収入を得ている場合などに用いられ、営業外費用には支払利息その他の費用が計上される。

4. 税引前当期純利益

経常利益に臨時的に発生した収入である特別利益をプラスし臨時的に発生した損失である特別損失をマイナスしたもの。特別利益には固定資産売却益などが含まれ、特別損失には固定資産除却損や災害によって発生した損失などが含まれます。

5. 当期純利益

税引前当期純利益から法人税等をマイナスした後の残りで、企業の一会計期間(通常1年)の最終的な利益になります。

売上が伸びているのに赤字が続いている企業は、損益計算書で自社の収益構造がどうなっているかを確認してみましょう。

4-2. 業種特有の利益構造を理解する

業種特有の利益構造を理解するのも、財務強化のひとつの方法です。

企業が適正利益を出せているかどうかは、営業利益の売上高に対する割合を示す営業利益率が一つの目安になります。

もちろん、業界ごとに売上原価や必要経費が異なりますので、利益率の目安も同じではありません。

代表的な業種の営業利益率の目安は、下記のとおりです。

1. 小売業

目安は約2%で、商品を仕入れて販売する業務形態から仕入れ費・中間マージン・物流費等がかかるため、ほかの業種より低い傾向にある

2. 卸売業

製造業と同じ理由で、目安は約2%弱とされている

3. 製造業

約4.5%前後が目安とされているものの、原材料費の相場によって地域ごとに差がある。高い地域は約5%以上、低い地域では約3%が目安とされている

4. IT業

約7%が目安といわれ、商品コストの割合が低いため、ほかの業種より高い傾向にある

5. 飲食業

中規模企業の場合は約9%前後、販売管理費がかかる大規模企業の場合は約6%前後が目安とされる

各業界で営業利益率に違いのあることを理解したうえで、いかに売上原価や管理費を抑えて売上を引き上げるかを検討しましょう。また上記の営業利益率同様粗利率も重要になってきますので業界平均と比較して自社が利益率が高いのか低いのかなど比較してみてください。

5. まとめ

中小企業にとって、年商1億円は実現可能な数字ですが、売上を出していても純利益が低ければ赤字になる可能性があります。

経営者は売上だけでなく、損益計算書で自社の収益構造の現状を把握することが重要です。

業種や業態による利益構造を理解して自社に適した施策や財務強化を実践し、利益を出していきましょう。

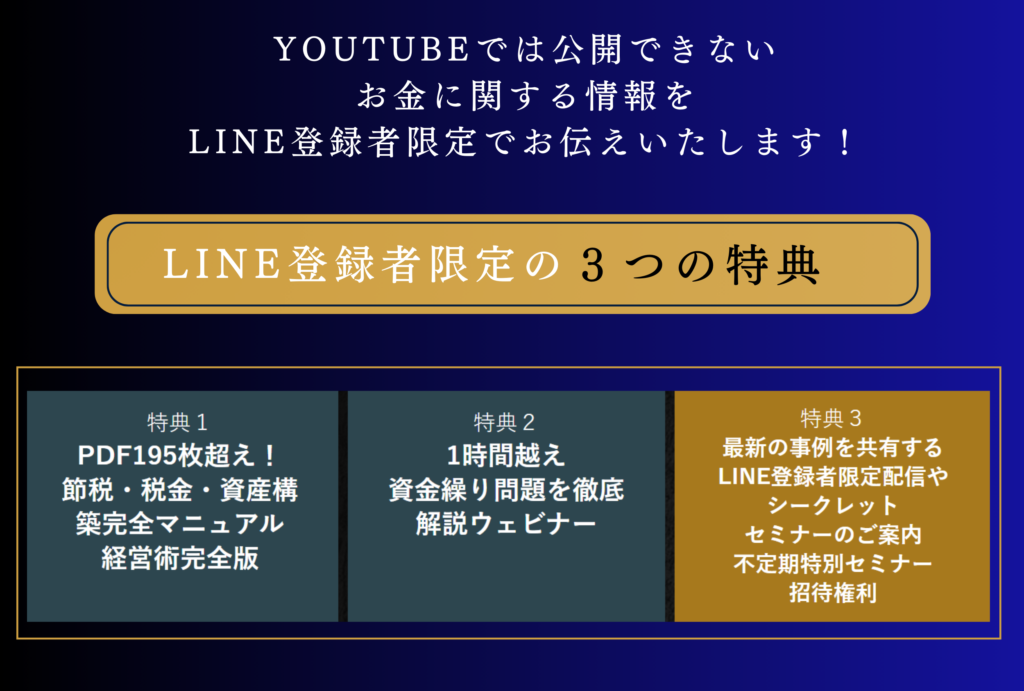

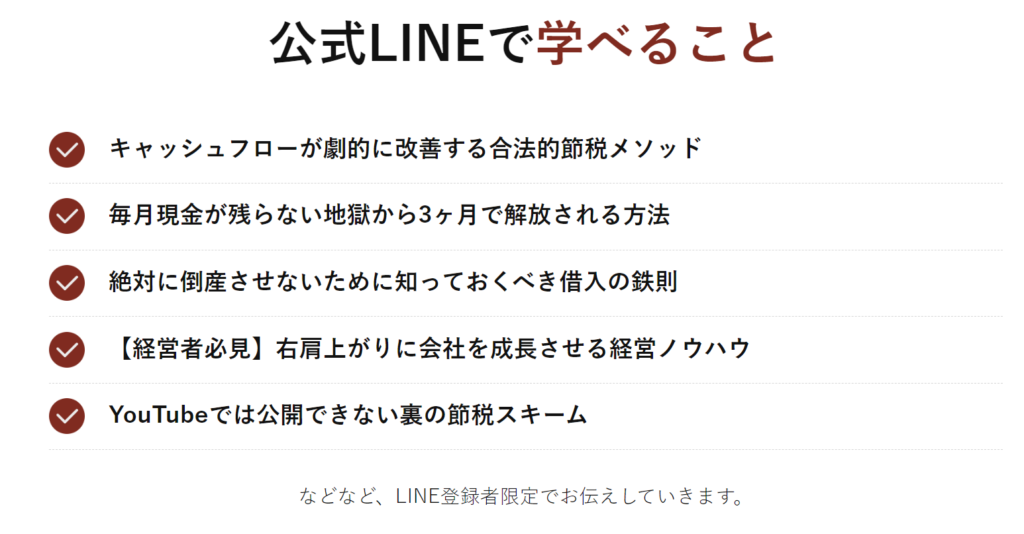

👇🕶黒字社長の公式LINEはこちら👇

黒字社長の市ノ澤翔の公式LINEへようこそ! (lclc9.work)

この記事を監修した人

市ノ澤 翔

財務コンサルタント 経営者向けセミナー講師 YouTuberMonolith Partners代表、株式会社リーベルタッド 代表取締役、一般社団法人IAM 代表理事。

公認会計士資格を持ち世界No.1会計ファームPwCの日本法人で従事。

在職中に株式会社リーベルタッドを創業。

その後独立しMonolith Partnersを創業。中小企業経営者の夢目標を実現を財務面からサポート。

経営改善や資金繰り改善を得意としYouTubeをはじめとした各種SNSでの情報発信も積極的に行う。