2024.04.11

【コラム】家族経営でも利益を残す秘訣とは?メリットや注意点を解説

日本の中小企業の多くは家族経営といわれ、事業規模が小さいほど、その傾向は強いようです。

今回は、そんな家族経営で利益を残す秘訣と、家族経営のメリットや注意点について解説します。

目次

1. 家族経営(ファミリービジネス)とは

家族経営(ファミリービジネス)とは、同族経営・同族企業などとも呼ばれ、特定の親族が経営・運営する組織の実態のことです。

このような家族経営では、創業家の一族が事業や企業の役員を担うことも珍しくありません。

1-1. 家族経営の定義

家族経営の定義は、特に法律で定められていませんが、一般には、創業者や創業家の親族が経営したり所有したりする事業や企業と定義できます。

家族経営では、所有率が低く事業の所有者と経営者が異なる場合も、実質的な支配権を持っていることが多いようです。

1-2. 日本の老舗企業の9割以上は家族経営?

日本の中小企業のうち、約9割以上の老舗企業が家族経営であるといわれています。

特に、小規模事業者や老舗企業の場合は、親族が会社経営に熟知していることから家族経営が多い傾向です。

実際、中小企業庁の2017年版「小規模企業白書」によれば、親族内に後継者が決まっていると回答した企業のうち、90%以上が小規模法人、95%以上が個人事業者でした。

2. 家族経営が持つメリット

家族経営のメリットは、大きく分けて4つあります。

1. 経営理念が浸透しやすい

2. 意思決定と経営判断が早い

3. 社内での信頼を得やすい

4. 長期的な展望を共有しやすい

2-1.経営理念が浸透しやすい

まず、1つ目のメリットは、経営理念が浸透しやすいことです。

企業理念や経営哲学ともいわれる経営理念は、経営者の信念や企業の基礎となる活動方針に対する考え方を明文化したものです。ある意味、その企業が最終的に目指している理想像といってもよいでしょう。

だからこそ、経営陣は自社の経営理念を正しく認識し、その方針に沿って運営し業務を進める必要があります。

家族経営の特徴として、経営者が仕事以外で家族や親族と関わることも少なくありません。従って、他の従業員よりも家族経営に関わる家族や親族のほうが、経営方針や考え方をより深く理解してもらえるでしょう。

2-2.意思決定と経営判断が速い

意思決定と経営判断が速いのも、家族経営のメリットのひとつです。

一般的に、大手企業や上場企業の場合、株主は経営陣と異なります。

トップの交代や新規事業などの刷新的な改革を要する場合も、既存事業が安定して収益を上げていれば、安定志向の株主から同意を得づらいでしょう。

また、株主は、経営陣のように経営や事業の現状や実態に精通しているわけではありません。特に大きな改革の場合は、必要性を十分理解してもらうまでに、ある程度の時間が必要です。

一方、家族経営の場合は、企業の経営に大きく影響するような改革も株主の顔色をうかがう必要はありません。

株主と経営陣が同じことも多いため、スピーディーに自社の現状や改革の意義を理解してもらい、経営方針を決定できるでしょう。

2-3.社内での信頼を得やすい

3つ目のメリットは、社内での信頼を得やすいことです。

企業の経営は、常に順風満帆で安定した状態にあるとは限りません。時には苦境に立たされることもあるでしょう。

また、表面上は安定しているように見えて実は経営状態が不安定でも、企業は金融機関との融資や取引先との契約を進めなければなりません。

時には、状況に応じて思い切った決断や、やむを得ない撤退を強いられることもあります。

家族経営の場合は、このような厳しい状況下を含め自社がどんな経営状態にあっても、企業と家族は表裏一体の関係です。

説明するまでもなく経営状況を理解しているため、トップの判断への信頼を得やすいでしょう。

たとえば、親から子に代替わりして一時的に経営不振に陥ったとしても、家族経営の場合はすぐにクビになることはありません。

一方、新たに事業を引き継ぐことになった経営側も、むしろ苦境に立たされた時こそ最後まで債務や責務を果たそうとするはずです。

親子代々にわたって事業に携わり、取引先や融資先との関係を大事にしたいという家族経営ならではの強い思いは、社内の従業員からの信頼も得やすくなります。

2-4.長期的な展望を共有しやすい

長期的な展望を共有しやすいのも、家族経営のメリットのひとつです。

企業が新たに事業を立ち上げた場合、業界や内容によっては軌道に乗るまでの時間がかかることがあります。

大手企業や上場企業では、株主への責任から成果が直ちに表れなければ、軌道に乗る前に打ち切られるケースも珍しくありません。

その点、家族経営の場合は、株主と経営陣は一心同体のため長期的な展望も共有しやすく、投資や撤退のタイミングを自分たちで見計らって決定できます。

3. 家族経営の注意点

家族経営にはメリットも多い一方、いくつかの注意点があります。

この章では、家族経営で知っておきたい4つの注意点について説明しましょう。

1. 公私混同を避ける

2. 人材の不足に配慮する

3. 独裁的な経営に陥らない

4. 恣意的な評価で不健全に人材を配置しない

3-1.公私混同を避ける

最初に注意しなければならないのは、公私混同を避けることです。実際、公私混同は、家族経営で最も問題になりやすいといわれています。

経営者だからといって、企業の経費をプライベートで使用したり、福利厚生の施設を乱用したりしていないでしょうか。

経営権や決定権を持つ経営者が企業と家のお金を区別できなければ、従業員からの信頼は失墜することになるでしょう。

また、オフィス内での親子や夫婦間の不和や争いごとも控えるべきです。

当人同士にとってはほんの軽い口喧嘩のつもりでも、同じフロア内で仕事をしている従業員は気を遣うでしょう。

公の場と家庭内との区別を明確化するためにも、必要に応じて内部・外部監査などを取り入れたガバナンスの強化が重要です。

3-2.人材不足に留意する

人材不足に留意するのも、家族経営で注意すべきことのひとつです。

経営者が血縁関係で承継されるということは、たとえ有能でなくても経営者は自動的に親から子へ受け継がれることになります。

逆にいえば、ほかの優秀な従業員が社内でどんなに努力しても、重要なポジションを与えられないということです。

その結果、従業員の働くモチベーションが下がって離職することにでもなれば、事業の拡大は難しくなるでしょう。

家族経営を上手に運営するためにも、優秀な従業員を経営者の右腕に相当する役職に抜擢するなどの配慮も必要です。

3-3.独裁的な経営に陥らない

独裁的な経営に陥らないというのも、家族経営で注意すべきポイントです。

しばしば公私混同が問題となるように、家族経営ではどうしても経営が独裁的になりやすくなります。

ワンマン社長の決定は、たとえその判断が間違っていても社内に正せる人間がいません。

しかし、家族経営だからといって、経営者が社則やルールを守らないような企業では、従業員も不信感を持つようになるでしょう。

時には、経営者が自社の経営を客観的にとらえ、真剣に家族同士で議論する姿勢も必要です。

独裁的な経営や法律違反などのリスクを回避するためにも、企業をうまく運営できるよう管理体制としてのガバナンスを構築・強化していきましょう。

3-4.恣意的な評価で不健全に人材を配置しない

4つ目の注意点は、恣意的な評価で不健全に人材を配置しないことです。

公私混同と同様に、家族経営では「身内びいき」によって人材を配置できる環境にあります。

たとえば、それほど業務経験のない家族や親族を、いきなり重要な役職に就任させれば社内の従業員も納得しないでしょう。

また、社内で不祥事があった場合に、身内だけ処分が軽ければ従業員は企業に対し懐疑的になります。

家族経営に関わる家族や親族に対しても社内ルールをきちんと作り、採用する際や重要なポジションに抜擢する場合も、そのルールに従って決定しましょう。

4. 少人数でも利益を残すには

少人数の家族経営でも利益を残すには、次の2つの方法があります。

1. コスト削減の徹底

2. 親族への給与と控除

4-1.コスト削減の徹底

1つ目の方法は、コスト削減の徹底です。

家族経営に限りませんが、企業にとって人件費は大きなコストになります。

一般的に、家族経営では一人でさまざまな業務を兼任することも珍しくありません。

企業内の仕事をひと通りこなせるようになるのは、家族経営の経営者にとって大事なことです。

しかし、そもそもマンパワー不足の場合は、兼任すれば各業務で時間を取られ、本来の会社経営が疎かになってしまうでしょう。

一方、建築業や建設業など、慢性的な人手不足や後継者不足が続いている業界では、せっかく受注があっても業務が回らないことがあります。

このような場合は、管理システムやアプリ、生成AIの導入によって業務の効率化を図りましょう。

初期費用はかかるものの、複数の業務に携わる負担がなくなり、経営者は本来の専念すべきコア業務に集中できます。

また、人材不足の業界も、自動化・システム化によって人的ミスを減らし、各業務にかかる従業員数を軽減できるでしょう。

このほか、在庫を減らす、光熱費を含む諸経費を抑えるなど、小さくてもコスト削減につながることを徹底して実践する体制づくりも大切です。

4-2.親族への給与と控除

親族への給与と控除をうまく活用するのも、ひとつの方法です。

所得税法上では、個人事業主が生計を共にする家族に給与を支払う場合は、必要経費と認められません。

しかし、個人事業主が税務署に青色申告を申請した場合は、家族への給与は青色専従者給与として必要経費となります。

この青色専従者給与を経費にする際は、次の3つの要件を満たしていなければなりません。

1. 青色申告者と生計を1つにする配偶者またはその他の親族である

2. その年の12月31日現在、15歳以上である

3. その年を通じて6ヶ月を超える期間、青色申告者の営む事業に従事している

一方、白色申告を申請すると、専従者控除という定額の所得控除が適用されます。

ただし、白色申告で事業等所得から控除されるのは、次の2つのうち低いほうの金額です。

1. 専業従業者が事業主の配偶者の場合は86万円、配偶者でない場合は専従者1人につき50万円

2. 控除前の事業所得等の金額を専従者の人数に1を足して数で割った金額

白色申告のほうが青色申告より要件は緩いものの、専従者の「6ヶ月を超える期間、申告者の営む事業に専従する」という点は同じですので、税務調査の際は注意が必要です。

このように、親族への給与や控除を上手に活用すれば節税対策になります。

とはいえ、専従者として不相応に高額の場合や、ほかの人に任せた場合の仕事より高額である場合は税務調査で指摘されるでしょう。

親族への給与や控除で節減対策をおこなう際は、専従者としての勤務実態を残し、同じ業務で他人を雇用した場合の給与額から逸脱しない範囲の金額を設定することがポイントです。

5.まとめ

日本の老舗企業では9割以上といわれる家族経営には、複数のメリットがあります。

しかし、経営者の公私混同がまかり通るような企業は、倒産するリスクが高くなります。

家族経営だからこそ陥りやすい4つの注意点をしっかり押さえ、業務の効率化や節税対策によって少人数でも利益を残していきましょう。

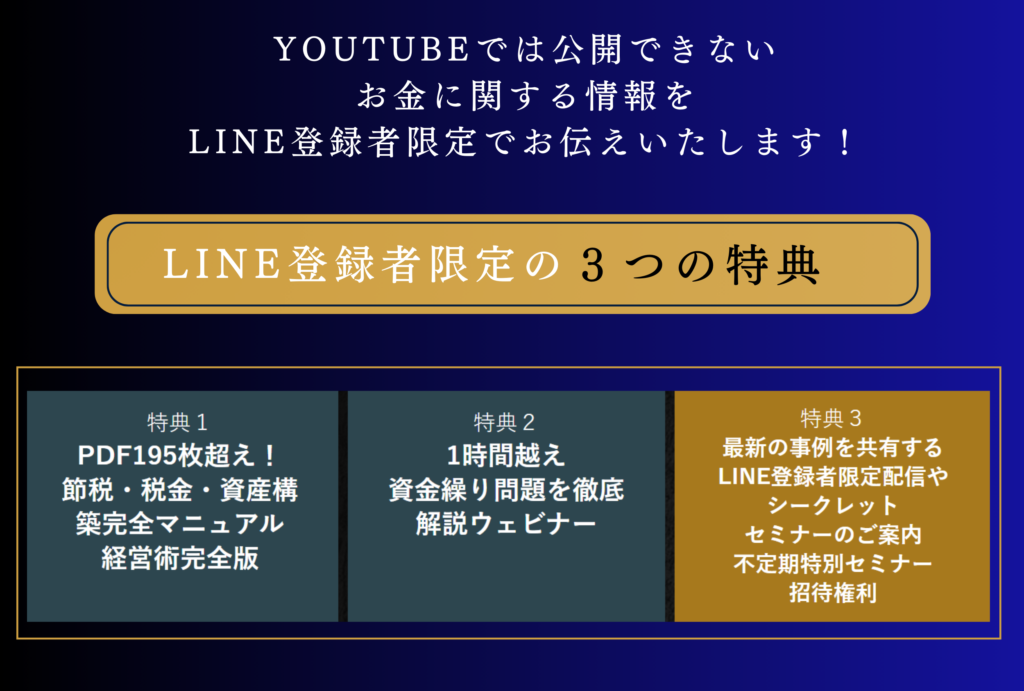

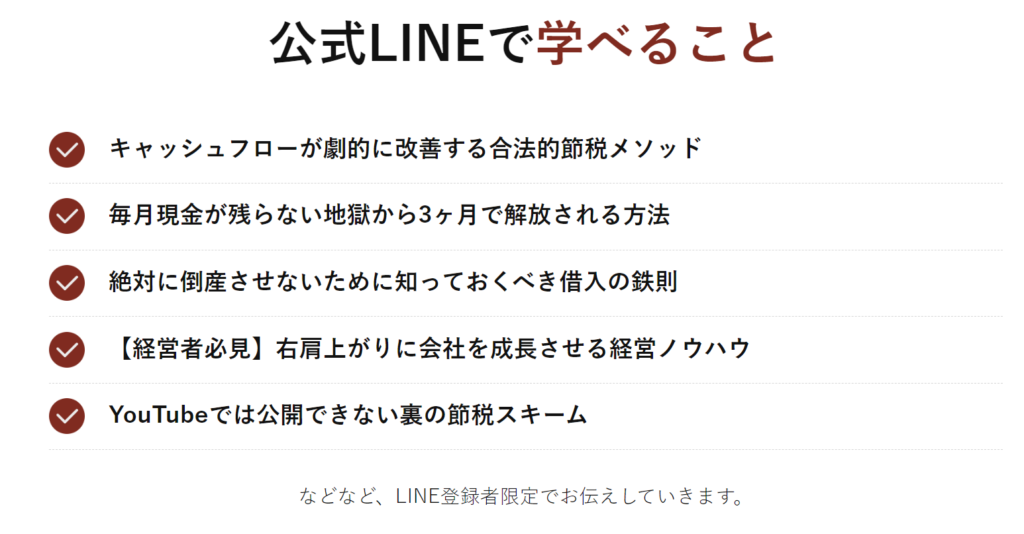

👇🕶黒字社長の公式LINEはこちら👇

黒字社長の市ノ澤翔の公式LINEへようこそ! (lclc9.work)

この記事を監修した人

市ノ澤 翔

財務コンサルタント 経営者向けセミナー講師 YouTuberMonolith Partners代表、株式会社リーベルタッド 代表取締役、一般社団法人IAM 代表理事。

公認会計士資格を持ち世界No.1会計ファームPwCの日本法人で従事。

在職中に株式会社リーベルタッドを創業。

その後独立しMonolith Partnersを創業。中小企業経営者の夢目標を実現を財務面からサポート。

経営改善や資金繰り改善を得意としYouTubeをはじめとした各種SNSでの情報発信も積極的に行う。