2023.08.31

【コラム】よく耳にする債務超過とは?バランスシートにおける特定と対処法

目次

1. そもそも債務超過とは?

ビジネスシーンで、債務超過という言葉を耳にすることは珍しくないでしょう。しかし、企業のどんな状態を示すのかについては、どこか漠然としているのではないでしょうか。

経営が思わしくない企業が債務超過に陥っている場合は、早急に対処する必要があります。また、今は利益を出せている企業も、自然災害の影響やパンデミックなどの不可抗力によって、いつ債務超過に陥ってしまってもおかしくないのです。

実際、債務超過だからといってすぐに倒産するわけではなく、その後の経営のやり方によっては改善されるケースも少なくありません。

債務超過に関する理解を深め、その改善方法や注意点などを知っておけば、いざという時も冷静に対処できるでしょう。

1-1. 債務超過の定義

債務超過は、「債務者の負債総額が資産総額を超え、全ての資産を売却しても負債を返済できない財務の状態」と定義できます。

資産とは、預金や現金に加えて貨幣を尺度に評価できる土地や建物・設備機器など、企業の所有するあらゆる財産のことです。将来的に収益をもたらす可能性のあるものも、資産に含まれます。

債務は明確に価額できますが、資産のなかには帳簿価額と評価額が異なるものもあり、帳簿上債務超過に陥っていない場合でも実態としては債務超過に陥っているようなケースも多く存在しています。

特に、特許や商標などの知的財産権や市場価格のない非上場株式などは、査定の仕方によって評価額の幅は大きくなります。

また、債務超過は、赤字や資金ショートと同義ではありません。赤字とは、月や年単位で会計上利益が出ていない状態のことです。赤字が続くと、自社の純資産が減っていずれは資産より負債が多くなるため、債務超過になります。

資金ショートは、手元の資金がショート(不足)している状態です。利益は出ていても、運転資金の増加や先行投資、借入金の返済などによって資金繰りが悪化する事によって起こります。

資金ショートに陥ると、たとえ黒字経営でも倒産するリスクがあるため、債務超過より緊急性は高いでしょう。

倒産のリスクを回避するためには、資金ショートの原因や対策を正しく理解し、財務的に安全性が高い経営が出来ているかどうかが重要です。

1-2. 債務超過が企業に与える影響

債務超過が企業に与える影響は、主に5つです。

1.新規の貸付が難しくなる

金融機関が融資する際は、事前に企業の経営状況を確認します。企業が債務超過に陥れば、金融機関は貸し倒れのリスクを考慮するため貸し渋りとなる可能性があり、特段の事情がない限り新規の貸付は難しいでしょう。

2.貸し剥がしとなる場合がある

債務超過が金融機関に認知されると、既に受けている融資の返済を前倒しで回収する貸し剥がしとなる場合があります。債務超過で経営状態が悪化している状況で貸し剥がしになれば、実質的に運転資金の運用は難しくなります。

3.取引先の信用を低下させる

債務超過で支払いや納品が遅れるような場合は、取引先との信用の低下につながります。新たな取引が先送りされたり、既存の取引が制限されたりするケースも考えられます。

4.上場廃止となる可能性がある

取引所によって基準は異なりますが、上場企業が一定期間に債務超過を改善できない場合は、上場廃止となる可能性があります。

5.倒産のリスクが高まる

債務超過の状態で金融機関から融資を受けられなければ、資金繰りはさらに悪化します。取引先から取引を制限されるケースもあり、経営改善は難しくなるでしょう。一時的に金利の高い消費者金融などから借り入れても元金の返済には至らず、かえって倒産リスクは高まります。

2. バランスシート(貸借対照表)の基礎知識

自社が債務超過に陥っているかどうかは、バランスシート(貸借対照表)で判断できます。基本的な見方を知っておけば、自社の経営状況をいつでも把握できて便利です。

2-1. バランスシートとは?

バランスシートとは、貸借対照表とよばれる財務諸表の1つで、自社の財政状態を把握するための決算書です。企業が保有する資産と負債、返済義務のない純資産を表形式で表します。

企業には、税務署や株主・取引先・融資を受けている金融機関などに対し、収支や資産状況に関する報告義務があり、一般的には決算書を提出します。

決算書のなかで、特にバランスシート(貸借対照表)・損益計算書・キャッシュフロー計算書は重要性が高く、「財務三表」とよばれています。

バランスシートは、決算日のタイミングで企業の所有する資産・負債・純資産の金額と、その内訳を表に記載し、自社の資金の調達方法や運用方法を確認するもので一定時点における財政状態を表しています。

決算期に、利益や金額を示す損益計算書・現預金の動向を示すキャッシュフロー計算書と共に揃えることで、企業の資産や負債・利益を包括的に把握できます。

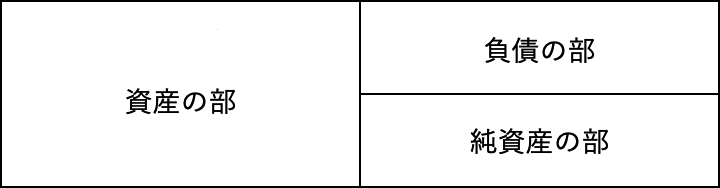

2-2. バランスシートの主要な構成要素

バランスシートの主要な構成要素は、「資産の部・負債の部・純資産の部」の3つです。「資産=負債+純資産」という数式に基づき、左側に資産の部、右側に負債の部・純資産の部を記載して表にします。

バランスシートは、現金の流れがわかるよう、早期に現金化できる流動性の高い資産から順に記載することが原則です。

たとえば、銀行の当座預金と売掛債権である売掛金は、どちらも流動資産として資産の部に記載する項目ですが、早く現金化できる当座預金から先に記載します。

ここからは、3つの構成要素について具体的に説明しましょう。

2-2-1. 資産の部

資産の部は、会社が所有している全ての資産を「流動資産・固定資産・繰延資産」に分けて記載します。流動資産とは、企業の通常の営業活動で生じる資産や、現金としてすぐに利用できる資産のことです。主な勘定科目8つを紹介します。

| 勘定項目 | 内容 |

| 現金 | 硬貨や紙幣 |

| 普通預金 | 銀行などの普通預金口座による預け入れ・引き出しの取引 |

| 当座預金 | 銀行などの当座預金口座での取引および小切手・手形など |

| 受取手形 | 営業取引の決済で受けとった約束手形や為替手形など |

| 売掛金 | 商品・サービスの提供で後払いされる信用取引の未収金や決済 |

| 有価証券 | 国債・社債などの証券 |

| 短期貸付金 | 1年以内に回収予定のある取引先への貸付金など |

| 棚卸資産 | 販売目的で一時的に保管する原材料や商品などの在庫品 |

固定資産とは、1年以上の長期で利用する予定の資産や、現金化するまでに時間を要する資産のことです。「有形固定資産・無形固定資産・投資その他の資産」の3つで構成されます。

| 勘定科目 | 内容 |

| 有形固定資産 | 土地や建物・設備・車両・機械など形のある資産 |

| 無形固定資産 | ソフトウェア・営業権・知的財産権など、 形はなくても資産として現金化できるもの |

| 投資その他の資産 | 短期の売買目的ではない投資有価証券など、上記2つ以外の資産 |

繰延資産とは、支出効果が1年以上になる資産のことで、実際に現金化できないため、会計上では少しずつ長期間にわたって償却していきます。主な勘定項目は「開業費・商品開発費」などで、実際に企業の保有する資産ではないことが特徴です。

2-2-2. 負債の部

負債の部は、会社の借金など、将来的に返済する必要のあるマイナスの資産を記載します。返済期限の長さによって、「流動負債・固定負債」の2つに分類されます。

流動負債は、1年以内に支払う負債で、主な勘定項目を5つ紹介します。

| 勘定項目 | 内容 |

| 買掛金 | 仕入れの際に発生する出資金や後払いの未払い金 |

| 支払手形 | 代金支払いのための約束手形や為替手形など |

| 短期借入金 | 1年以内に返済する予定の運転資金や設備資金など |

| 未払金 | 未払いの商品・サービスにかかる費用 |

| 預り金 | 第三者に支払うために一時的に取引先などから預かったお金 |

固定負債とは、1年以上の長期間をかけて返済義務を負う負債等で、「借入金」や「社債」などの勘定項目がこれに該当します。

2-2-3. 純資産の部

純資産とは、株主が会社に出資した資本金や、新株予約権、会社が過去に稼ぎ出した利益の蓄積である利益剰余金などのことです。負債と共にバランスシートの右側に記載しますが、将来的な返済義務はありません。

3.バランスシートにおける債務超過の特定

企業が債務超過であるかどうかは、バランスシート上で特定できます。

3-1. 債務超過を示す主要な指標

バランスシート上の正常時とは、「資産>負債」のように負債が資産より少なく、純資産もプラスの状態です。

一方、バランスシート上で、「負債>資産」のように、資産の合計額が負債の合計額を下回る場合は債務超過を示し、マイナス分が超過している金額になります。

このとき、純資産がどれだけマイナスになっているかを確認することがポイントです。

とはいえ、資産には時の経過で価値が下がって資産額と実態が異なる場合や、すぐに回収できない・現金化できないものもあるため、実態債務超過の判断は容易ではありません。

バランスシートを一見しただけでは分からないマイナス分を探すには、「実態バランスシート」を作成するとよいでしょう。実態に合わせて、下記のように資産の部および負債の部の勘定項目を修正します。

<資産>

・貸付金・売掛金などのうち、回収できないものを除く

・棚卸資産の不良在庫・架空在庫などを除く

・繰延資産や仮払金など、資産性のないものを除く

・土地を時価で算出する

・建物の額を適正な減価償却を適用して算出する

・投資有価証券などの価格を時価で算出する

<負債>

・役員からの借入金を純資産と見なして除く

・退職金などの積み立て不足額を負債の部に入れる

・保証債務がある場合は、金額分を負債の部に入れる

実態バランスシートで債務超過となっている場合は、早急に手を打たなければなりません。現在、債務超過ではないという企業も、定期的にバランスシートを作成し、常に自社の経営状態を把握しようとする姿勢を持つべきでしょう。

3-2. 企業が債務超過を改善するための方法

企業が債務超過を改善するための方法は、主に8つあります。

1.利益を出す

利益を出すために支出を減らして売上を伸ばすことは、企業経営の基本です。自社のどこを改善すれば収益を見出せるのか、バランスシートを含め財務三表を徹底的に見直しましょう。

2.遊休資産を売却する

稼働していない遊休資産を売却し、融資先の借入金を返済する手法です。資産と負債の両方が減少するため、目的は、債務超過の解消よりも超過分を減額して倒産を回避することにあります。

3.増資をおこなう

資本金を増やせば、債務超過を速やかに解消できます。経営者以外にも、投資ファンドやベンチャーキャピタルからの出資や新株の発行などが考えられます。しかし、原因が赤字経営の場合は、自社の収益構造を見直さなければ根本的な解決にはなりません。

4.債務免除を依頼する

無条件では難しいかもしれませんが、中小企業の場合は、債権者である家族や役員から借り入れているケースも多いため、債務免除の依頼も検討すべきです。ただし、財務免除益が計上されるため、課税の対象になります。

5.負債の株式化をおこなう(DES)

いわゆる「デット・エクイティ・スワップ」のことです。負債の部に計上される借入金の一部を株式に交換し、純資産の部の資本金または資本過剰金に切り替えてバランスシートを作り直す方法です。融資している金融機関は、貸し倒れのリスクを負わずに済みます。また、将来的に債務超過を改善できた場合は、株式の価値向上にもつながるでしょう。

6.M&Aを検討する

M&Aの手法はさまざまありますが、M&Aは、会社の売却または経営譲渡の可能性も考慮に入れて検討する必要があります。

7.ファクタリングを活用する

債務超過では資金の調達方法は限定されますが、ファクタリングで売掛債権を売却すれば期日前に現金化し、資金ショートを回避できます。怪しい業者も多く信頼のおける会社を利用することが重要です。

8.法的手段をとる

自力で債務超過から脱却できない場合の手段です。中小企業は、単独オーナーまたは同族経営も多いため、経営陣を残して経営再建にあたる民事再生法を申請します。大企業は、利害関係人の利害を調整し、代表者を交代して事業の維持更生を図る会社更生法を申請します。

4.まとめ

債務超過は、慢性的に赤字体質であったり、必ず何らかの兆候があるはずです。赤字経営が恒常化していれば自己資本が目減りするため、債務超過に陥るリスクは高まります。

バランスシートから自社の財務体質を客観的に分析し、債務超過にならないよう定期的に経営の見直しをおこない、必要に応じて改善策を講じることが重要です。

⭐️公式LINE登録で「経営者向けスペシャル動画3本」プレゼント⭐️

https://line.me/R/ti/p/@854agwjl

この記事を監修した人

市ノ澤 翔

財務コンサルタント 経営者向けセミナー講師 YouTuberMonolith Partners代表、株式会社リーベルタッド 代表取締役、一般社団法人IAM 代表理事。

公認会計士資格を持ち世界No.1会計ファームPwCの日本法人で従事。

在職中に株式会社リーベルタッドを創業。

その後独立しMonolith Partnersを創業。中小企業経営者の夢目標を実現を財務面からサポート。

経営改善や資金繰り改善を得意としYouTubeをはじめとした各種SNSでの情報発信も積極的に行う。